Con la circolare 8/E del 19/06/2025 l’Agenzia ha fornito gli attesi chiarimenti in materia di bonus casa, resisi necessari a seguito delle numerose novità introdotte dalla Legge di Bilancio 2025.

SINTESI NORMATIVA

RECUPERO DEL PATRIMONIO EDILIZIO E RIDUZIONE RISCHIO SISMICO – Art. 1, commi 54 e 55

Per gli interventi di recupero del patrimonio edilizio di cui all’art. 16-bis, TUIR:

Dal 01/01/2025 con l’art. 1, commi 54 e 55 è confermato che, la detrazione, determinata considerando il limite massimo di spesa agevolabile di € 96.000:

Nel 2025 è riconosciuta nella misura del 36%;

Nel 2026 e 2027 è riconosciuta nella misura del 30%

La detrazione è incrementata al 50% per il 2025 e al 36% per il 2026 e 2027 al verificarsi dei seguenti presupposti:

- Spese sostenute dal proprietario o titolare del diritto reale di godimento (usufrutto, uso, abitazione);

- Sostenute su unità immobiliare adibita ad abitazione principale.

RISPARMIO / RIQUALIFICAZIONE ENERGETICA – Art. 1, commi 54 e 55

Per gli interventi di risparmio / riqualificazione energetica, per i quali è possibile fruire delle detrazioni “ordinarie” (diverse dal Superbonus) va fatto riferimento principalmente alla Legge n. 296/2006 (commi da 344 a 347) e al DL n. 63/2013, oggetto di ripetute modifiche / integrazioni.

Con l’art. 1, commi 54 e 55 è confermato che, per tutte le tipologie di interventi agevolati, la detrazione in esame:

Dal 01/01/2025 con l’art. 1, commi 54 e 55 è confermato che, la detrazione, determinata considerando il limite massimo di spesa agevolabile di € 96.000:

Nel 2025 è riconosciuta nella misura del 36%;

Nel 2026 e 2027 è riconosciuta nella misura del 30%

Anche in questo caso la detrazione è incrementata al 50% per il 2025 e al 36% per il 2026 e 2027 al verificarsi dei seguenti presupposti:

- Spese sostenute dal proprietario o titolare del diritto reale di godimento (usufrutto, uso, abitazione);

- Sostenute su unità immobiliare adibita ad abitazione principale.

CHIARIMENTI FORNITI DALLA CIRCOLARE 8/E 2025

I chiarimenti forniti dalla circolare 8/E 2025 possono essere sintetizzati nel modo seguente:

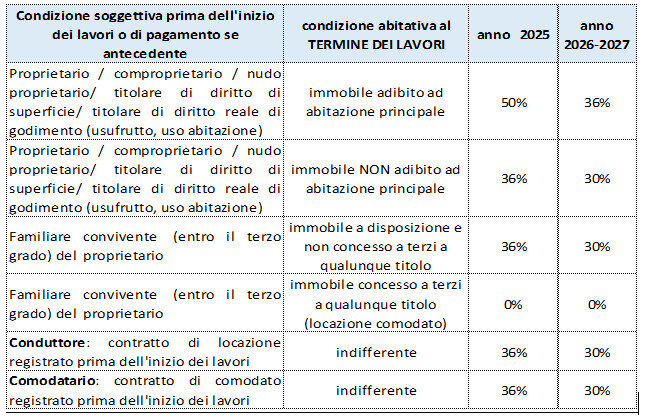

- la citata circolare ha chiarito che Il contribuente deve risultare “titolare del diritto di proprietà o di un diritto reale di godimento sull’unità immobiliare al momento di inizio dei lavori o di sostenimento della spesa, se antecedente”;

- E’ stato specificato inoltre che “Per abitazione principale si intende quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente. Non si tiene conto della variazione della dimora abituale se dipendente da ricovero permanente in istituti di ricovero o sanitari, a condizione che l’unità immobiliare non risulti locata”

- È stato precisato inoltre che “per l’unità immobiliare non adibita ad abitazione principale all’inizio dei lavori, la maggiorazione spetti comunque per le spese sostenute per i predetti interventi a condizione che il medesimo immobile sia adibito ad abitazione principale al termine dei lavori”

- La maggiorazione spetta, altresì, nel caso in cui gli interventi siano realizzati su pertinenze o su aree pertinenziali, già dotate del vincolo di pertinenzialità con l’unità immobiliare adibita ad abitazione principale, anche se realizzati soltanto sulle pertinenze in questione”

- se nel corso dei successivi periodi d’imposta di fruizione della detrazione l’immobile non è più destinato ad abitazione principale, il contribuente può continuare a beneficiare dell’aliquota maggiorata”

- La maggiore detrazione non spetta per le spese sostenute da familiari conviventi con il proprietario per immobili a disposizione, conduttori e comodatari, per loro rimane applicabile la detrazione ordinaria del 36% (2025) e 30% (2027 e 2027)

Sintesi dei requisiti

- essere titolare del diritto di proprietà o diritto reale di godimento: prima dell’inizio dei lavori;

- adibire l’unità immobiliare ad abitazione principale al termine dei lavori;

- la maggiore detrazione è estesa alle pertinenze ed aree pertinenziali;

- La perdita dei requisiti negli anni successivi non fa decadere la detrazione.

CHIARIMENTI PER INTERVENTI SU PARTI COMUNI.

“Nel caso in cui gli interventi agevolati riguardino parti comuni degli edifici, si ritiene che la maggiorazione debba essere applicata alla quota di spese imputata al singolo condomino, ammessa alla detrazione nel rispetto degli altri requisiti previsti dalla norma, se il medesimo è proprietario o titolare di diritto reale di godimento dell’unità immobiliare destinata ad abitazione principale”

“Tali circostanze devono essere verificate ….. per le singole unità immobiliari, all’inizio dei lavori per quanto attiene la titolarità dell’immobile, e al termine dei lavori per la destinazione dell’immobile ad abitazione principale”.

Vengono estesi agli interventi eseguiti su parti comuni, i criteri previsti dalla legge per l’ottenimento della maggiore detrazione per le singole unità immobiliari, ne consegue che, per gli interventi su parti comuni condominiali:

- Spetta una detrazione del 50% (2025) e 36% (2026 – 2027) per i proprietari ed i titolari di diritto reale di godimento che hanno adibito l’unità immobiliare ad abitazione principale;

- Spetta una detrazione del 36% (2025 ) e del 30% (2026 – 2027) per tutte le restanti ipotesi, ossia:

- Proprietari e titolari di diritto di godimento che NON hanno adibito l’unità immobiliare ad abitazione principale;

- Nudi proprietari;

- Familiari conviventi con il proprietario per unità immobiliari a disposizione;

- Conduttori;

- Comodatari

Prospetto di sintesi delle detrazioni valide per interventi di recupero patrimonio edilizio, sismabonus, riqualificazione energetica